Конфедерация на труда „Подкрепа“ – Прессъобщение

![Консолидирана фискална програма 2026 - прогноза на КТ „Подкрепа“]()

![Консолидирана фискална програма 2026 - прогноза на КТ „Подкрепа“]()

site.btaКонсолидирана фискална програма 2026 - прогноза на КТ „Подкрепа“

Консолидирана фискална програма 2026 - прогноза на КТ „Подкрепа“

І. ДАНЪЧНООСИГУРИТЕЛНА ПОЛИТИКА 2026

КТ „Подкрепа“ категорично няма да се съгласи да се увеличава ДДС от 20% на 22%. Подобна мярка ще намали допълнително покупателната способност на доходите на работещите и ще прехвърли още тежест върху тях. Освен това повишаването на ставката на ДДС ще увеличи цените на стоките и услугите и ще доведе до допълнителна инфлация, което отново ще се отрази пагубно на бюджета на домакинствата.

По повод гореизложеното и във връзка с предизвикателствата за балансиране на бюджета на България, доведен до почти критично състояние, врезултат на провеждана повече от 20 години неолиберална политика, с която бяха освободени от облагане високите доходи и печалбите, данъчно-осигурителната тежест бе намалена и беше прехвърлена върху най-нискодоходните групи и средните доходи. Тази политика уж трябваше да доведе до изпреварващ икономически растеж, а всъщност претърпя пълен провал по отношение на икономиката, доходите и борбата срещу бедността.

В условията на нарастващи геополитически рискове и икономически предизвикателства и нарастващо социално напрежение, КТ „Подкрепа“ предлага реалистична и разумна промяна на данъчна и осигурителна система.

Промяната е насочена към устойчивост на бюджета и постигане на следните цели:

- Справедливо, неутрално и пропорционално на доходите данъчно облагане – прогресивен данък върху доходите и необлагаем минимум;

- Изравняване на данъчно осигурителната тежест при доходи от труд и капитал с цел премахване на легитимно намаляване на дължими данъци и осигуровки и изкривяване на пазара на труда.

- Преустановяване на практиката износът на добавена стойност от България да се облага с нулева ставка и нито стотинка да не остава в Държавата;

- Постепенно увеличаване на максималния осигурителен доход на три стъпки до достигане на 8 500 лв., съгласно разпоредбата на § 6. от Кодекса за социално осигуряване;

- Разширяване на осигурителната база, като се включат и доходите от капитал, тъй като облагането с осигурителни вноски само на доходите от труд е вид дискриминация, тъй като осигурителната система у нас работи на солидарен принцип.

Състояние на данъчната политика

Последните години данъчната и осигурителна политика доведоха до разкъсване на връзката между различните данъчни режими, данъчната и осигурителната тежест, като финансовият кръг не е затворен и е разпокъсан.

Това позволява фирмено данъчно оптимизиране, чрез избор на различни видове договори за „оправдаване“ на изходящи парични потоци, за да се избегне или максимално да се намали плащането на данъци и осигуровки, като същевременно може да се изнася Брутен продукт извън страната, което води и до косвени ефекти, като влошаване на пазара на труда, рехави инвестиционни решения и естествено загуба на приходи в хазната.

Предложенията на КТ „Подкрепа“ са логически, функционално и икономически свързани с цел изравняване на данъчно-осигурителната плоскост върху която се вземат икономическите решения.

При подобен подход икономическите решения няма да се влияят съществено и да изкривяват нормалните търговски отношения, а ще следват основно икономическите си интереси.

На всички е ясно, че е много трудно да се докаже в съда скрито разпределение на печалбата, както и фиктивността на даден договор, когато страните по него декларират „чисти“ намерения. В същото време легалният бизнес би имал значителен интерес от подобна данъчна политика, която да отстрани нелоялната конкуренция, базирана на подобни практики.

Конкретните приходни мерки са:

1. ЗКПО (корпоративни данъци, Приложение № 1):

a. Увеличаване на данъка върху дивидентите на 10%, с цел изравняване на подоходните данъци (сега е 5%).

b. Увеличаване на данъка върху дивидентите и ликвидационните дялове на местни за ЕС лица на 10% (сега 0%).

c. Облагане на лихви, авторски и лицензионни възнаграждения и услуги към чуждестранни юридически лица на 20% (сега 0%).

d. Повишаване на ставката на данъка и при източника за доходи с източник страната от 10% на 35% към чуждестранни лица в офшорни зони за лихви, неустойки, обезщетения, авторски и лицензионни възнаграждения и услуги от всякакво естество.

e. Преразглеждане на нулевите ставки на данъка върху финансови трансфери и сделките с финансови инструменти.

f. Увеличаване на данъка върху хазартните игри от 15 % на 25% - отпаднало предложение на МФ от 2024 година, както и актуализиране на данъка за съоръжение в игралните зали, който не е променян от 2014 година.

Мотиви:

Налице е различна данъчна тежест на паричните потоци, излизащи от предприятията, което кара фирмите легално да оптимизират данъчните си задължения, насочвайки парите по пътя с най-ниска данъчна тежест, като това води до съществени загуби за бюджета на страната. Стандартните форми за износ на капитали е през лихви, авторски и лицензионни възнаграждения, услуги, дивиденти и ликвидационни дялове. Така не се заплащат никакви осигурителни вноски, губят се приходи от корпоративен данък, тъй като масово ставката за данъчно облагане е нула, но най фрапираща е ставката от 10% за неустойки и обезщетения, изплащани от местно лице към офшорни фирми.

Например ако е сключен договор между местна фирма и офшорна фирма и договорът съдържа клаузи за прилични обезщетения и неустойки при неизпълнение и договорът не е изпълнен, то самото обезщетение или неустойка, изплатено от местната на офшорната фирма ще се обложи с данък при източника с 10%. Налице е директна загуба за бюджета от преки данъци и осигурителни вноски, като същевременно се изнася брутен продукт извън страната. Косвено тези пари не участват във вътрешния оборот или ако е фиктивното изнасяне, то засилва сивия сектор в страната.

Облагането с данък при източника на авторски и лицензионни възнаграждения, услуги, доходи от финансови инструменти и лихви ще намали износа на БВП и ще насочи парите към страната или към бюджета.

Изравняването на данъчно-осигурителната тежест при преките данъци е с цел обезсмисляне на икономически легалните решения за избягване плащането и на осигурителни вноски, като се отчита тежестта върху облагаемите с осигуровки доходи (22,4%).

2. ЗДДФЛ (данъци върху доходите на физическите лица, Приложение №2):

a. Въвеждане на прогресивно облагане със скала на три етажа:

i. Необлагаем минимум равен на МРЗ.

ii. Запазване на ефективната ставка от 10% за средните работни заплати до максималния осигурителен доход.

iii. Облагане на доходите над максималния осигурителен доход с по-висока ставка, с цел запазване на данъчно-осигурителната тежест за всички доходи над средните.

iv. Въвеждане на семейно облагане на доходите с цел подпомагане на работещи семейства с деца.

Мотиви:

Възстановяването на прогресивното облагане е правилна стъпка към намаляване на подоходните неравенства, оставяйки повече пари на хората с най-ниски доходи.

Необлагаемият минимум при Минималната работна заплата (МРЗ) от 1213 лв. за 2026 година и общо осигурителни вноски в размер на 13,78% (без промяна в осигуровките) при необлагаем минимум в лицата ще останат на разположение 104,58 лв., което за най-ниските доходи е значителна сума.

Прогресивната скала води до изравняване на данъчно-осигурителната тежест при преките данъци и допълнително обезсмисля икономически легалните решения за избягване плащането и на осигурителни вноски, като се отчита тежестта върху облагаемите с осигуровки доходи (22,4%). При действащата система за ДДФЛ и осигуровки данъчно-осигурителната тежест, след като доходът премине максималния осигурителен доход, започва плавно да намалява като се приближава за високите доходи до 10%. За доходи около 12 000 лв. общата тежест вече е 13%, което е с около 10 пр.п. по-малко спрямо доход равен на максималния осигурителен доход.

Плоският данък и максималният осигурителен доход облагодетелстват високите доходи, като основната тежест се понася от средните и ниските доходи. Имаме 50% ръст на работещите бедни, последните години от 8% стигат до 11,6%, което не е добре за държавата. Паралелно 48% от домакинствата са под линията на бедност, без социалните трансфери, което е огромно число.

Естествено и следващият показател е стряскащ - България е с най-високият дял на децата, изложени на риск от бедност в ЕС – около 35%, като от 2016 година до днес делът на тези деца расте. Това е и основният мотив да се въведе семейно облагане, като се отчита семейният доход и необлагаемият минимум да е във функция от броя на членовете в семейството.

3. ЗМДТ (местни данъци):

a. Актуализиране на данъчните оценки на недвижимите имоти, като се внимава да не стигне до автоматично увеличение на годишния данък върху недвижимите имоти и таксата за битови отпадъци.

b. Въвеждане на местен данък богатство – облагане на съвкупното имущество на лице над определен праг.

Мотиви:

Огромният ръст на цените на недвижимите имоти и нарастването на сделките с тях в страната налагат актуализиране на значително изостаналите от пазара данъчни оценки. Общините губят приходи от сделките, защото масовата практика е да не се изповядват сделки върху договорена цена, а върху данъчна оценка.

Бумът в покупките на недвижими имоти и нарастващите подоходни неравенства налагат въвеждането на европейската практика за облагане на съвкупното имущество над определен праг. Ако приемем, че е нормално притежаването на до три недвижими имота, с най-високите данъчни оценки, то над този праг би следвало да се въведе годишен данък със ставка от 0,5%.

От друга страна това ще засили възможностите на общините за инвестиции в остарялата инфраструктура на населените места.

4. Осигурителна система:

a. Увеличаване на максималния осигурителен доход на 8 500 лв. – прилагане на разпоредбата на §6 от КСО.

b. Запазване на размерите на задължителните осигурителни вноски за социално и здравно осигуряване.

c. Възстановяване на съотношението 60:40 - работодател/работник при изчисляване на дължимостта на осигурителните вноски.

d. Увеличаване на обезщетението за отглеждане на дете до 2-годишна възраст, както и паричното обезщетение за отглеждане на дете до 8-годишна възраст от бащата (осиновителя) – равно на минималната работна заплата.

e. Увеличаване на размера на еднократната помощ при смърт на осигурено лице с ръста на средния осигурителен доход;

f. Разширяване на обхвата на осигурителния доход, като се включат и някои доходи от капитал.

Мотиви:

Необходимо е увеличение на максималния осигурителен доход, съгласно законовото изискване. През 2025 година разликата между минималния и максималния осигурителен доход вече е под 4 пъти. Свиването на диапазона на осигурителните прагове облагодетелства високите доходи, води до нарастване на подоходните неравенства, намалява приходите в осигурителните системи и създава условия за несъпричастност на хората с високи доходи, като основната тежест се понася от средните и ниските доходи.

Не трябва да се допуска увеличение на размера на осигурителните вноски, а по-скоро икономическите, социалните и финансови решения следва да са в посока – приобщаване на хората с високи доходи и общественото им ангажиране към принципите на солидарното осигуряване – по-висок максимален осигурителен доход и разширяване на осигурителната база.

Последните години неусетно тежестта за плащане на социалноосигурителни вноски се прехвърли върху работещите, като работодателят вече дължи под 60% от размера им. Предвид ръста на работещите бедни, децата в риск от бедност и домакинствата под издръжката на живота би следвало да се охлаби хватката върху доходите от труд, като работодателите следва да поемат своя дял. Икономически финансово подобна промяна не води до изменение в разходите за труд на работодателите, но ще предостави допълнителен финансов ресурс на работещите, особено тези с ниски доходи.

Актуализирането на размера на някои обезщетения и помощи е задължително, предвид значителното нарастване на цените на основни стоки и услуги. Особено на тези, които подпомагат борбата срещу демографската криза и борбата срещу бедността.

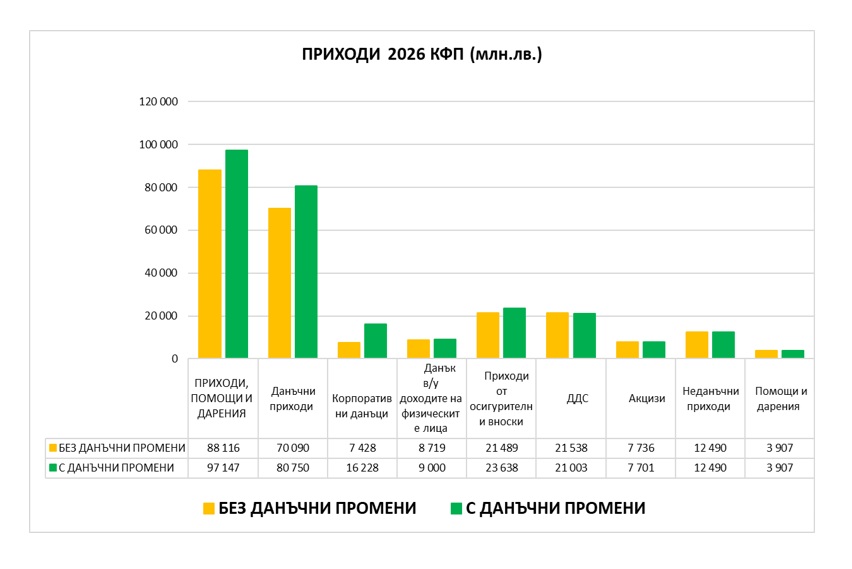

ІІ. ПРОГНОЗА ПРИХОДИ КФП 2026

За целите на настоящата прогноза на консолидираната фискална програма (КФП) допусканията са:

- БВП – 227 млрд.лв.

- ХИПЦ средногодишна – 3%

- ИПЦ средногодишна – 4%

- МРЗ – 1213 лв.

- Очаквано изпълнение на приходите за 2025 г. – 82,5 млрд.лв

За 2026 година

А. БЕЗ ПРОМЕНИ В ДАНЪЧНАТА СИСТЕМА

Приходите се прогнозират в размер на 88,2 млрд.лв., което е 38,8% от БВП.

Данъчните и осигурителните приходи са в размер на 70,1 млрд.лв., в т. число приходи от осигурителни вноски в размер на 21,5 млрд.лв, от ДДС – 21,5 млрд.лв., акцизи – 7,7 млрд.лв., корпоративни данъци – 7,4 млрд.лв., ДДФЛ – 8,7 млрд.лв.

Неданъчните приходи се очаква да бъдат 12,5 млрд.лв., а помощите и даренията около 3,9 млрд.лв.

Прогнозата за помощите и даренията следва исторически подход, като прогнозирането на повече приходи ще зависи изцяло от усилията на Правителството по отношение на усвояването на програмите на ЕС, преодоляването на наказателните процедури и възможността да се осигури съответното национално финансиране.

Б. С ПРОМЕНИ В ДАНЪЦИ И ОСИГУРОВКИ

При данъчна реформа в корпоративните данъци – промяна на данъчните ставки и режими при данъка при източника и данъците върху хазарта (виж. Прил. 1) се очакват допълнителни приходи от около 9 млрд.лв.

Въвеждането на прогресивен данък върху доходите на физическите лица не следва да доведе до чувствително увеличение на прихода, защото се запазва тежестта върху средните доходи и се облекчават най-нискодоходните групи.

При осигурителните вноски следва да се приложи нормативното изискване на КСО, което едва ли ще се случи и максималният осигурителен доход да бъде фиксиран на 8 500 лв., така че прогнозата е базирана на отчетения тренд през последните години.

Допълнителни приходи от други данъци в частта местни данъци, данъци при сделки с имущество може да се очаква през 2027 година, ако през 2026 година се актуализират данъчните оценки на недвижимите имоти.

Запазват се данъчните режими и данъчната ставка по ЗДДС. Промяната на ставката нагоре ще доведе до още по-чувствително намаляване на покупателната способност на най-ниските доходи.

Приходите при промени в данъчната система се прогнозират в размер на 97,2 млрд.лв., което е 43% от прогнозния БВП.

Данъчните и осигурителните приходи са в размер на 80,8 млрд.лв., в т. число приходи от осигурителни вноски в размер на 23,6 млрд.лв, от ДДС – 21 млрд.лв., акцизи – 7,7 млрд.лв., корпоративни данъци – 16,2 млрд.лв., ДДФЛ – 9,0 млрд.лв.

Неданъчните приходи се очаква да бъдат 12,5 млрд.лв., а помощите и даренията около 3,9 млрд.лв.

Прогнозата за помощите и даренията следва исторически подход, като прогнозирането на повече приходи ще зависи изцяло от усилията на Правителството по отношение на усвояването на програмите на ЕС, преодоляването на наказателните процедури и възможността да се осигури съответното национално финансиране.

ІІІ. РАЗХОДНИ ПОЛИТИКИ 2026

1. Политика по доходите - увеличение с 13,6 % на разходите за възнаграждения в бюджетния сектор, което ще доведе до допълнителен разход до 1,8 млрд.лв. Отчита се факта, че в някои сектори възнагражденията бяха увеличени значително, а в други средно с 5%.

2. Условия на труд - актуализиране, спрямо реалностите, на разходите за издръжка, с цел подобряване на условията на труд в редица администрации.

3. Борба срещу бедността и социалното изключване - актуализиране на размера на социалните плащания, съобразно ръста на средната работна заплата/минималната работна заплата.

4. Инвестиционна политика - разумно планиране на капиталовите разходи, съобразено с възможностите за реализирането им.

5. Демография и грижа за децата - актуализиране на размера на изплащаните обезщетения от НОИ, съобразно ръста на средния осигурителен доход, особено плащанията за майчинство и отглеждане на дете.

6. Реформа в сектор здравеопазване, с цел оптимизиране на разходите в системата и гарантиране на достойно заплащане на труда.

7. Икономическа политика – намиране на решения за овладяване на цените на електроенергията, цената, качеството и достъпа до вода, насърчаване на инвестициите.

Мотиви:

Задължително е увеличението на разходите за персонал и за издръжка. Напрежението в работещите расте поради неадекватното или никаквото повишаване на възнаграждения, съобразно поскъпването на живота е факт.

Актуализирането на размера на заплатите е задължително, предвид значителното нарастване на цените на основни стоки и услуги.

Необходими са реформи в някои сектори, които определено имат ниска финансова ефективност, като здравеопазване. Протестите на младите медици, липсата на медицински сестри, многото на брой лечебни заведения, скандалите за източване на НЗОК и др. задължават Правителството да предприеме обосновани мерки и да ги прилага с цялата строгост на закона, за постигне ефективност на разхода.

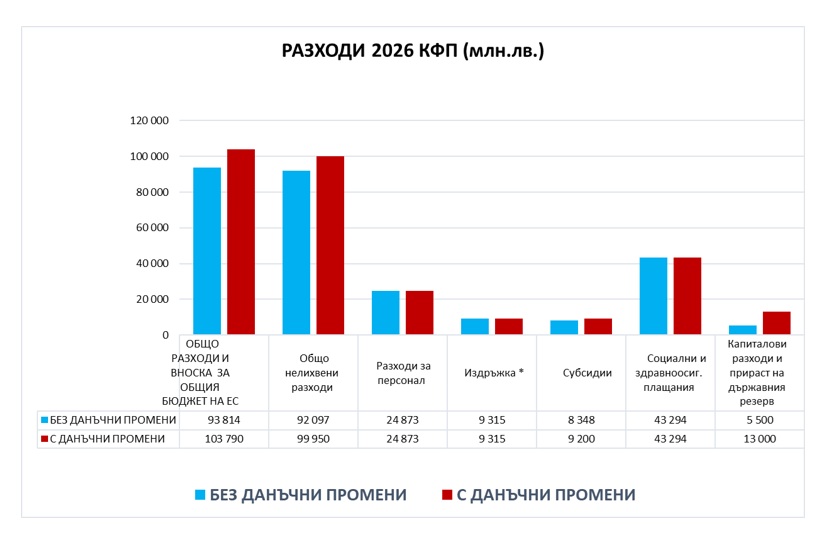

ІV. ПРОГНОЗА РАЗХОДИ КФП 2026

А. БЕЗ ПРОМЕНИ В ДАНЪЦИ И ОСИГУРОВКИ

Разходите се прогнозират в размер на 93,8 млрд.лв., което е 41,3% от БВП.

Общо нелихвените разходи се очакват в размер на 92,1 млрд.лв., като:

- Разходите за персонал се прогнозират в размер на 24,9 млрд.лв., ръст от 9,5%.

- Разходите за издръжка – 9,3 млрд.лв., ръст от 4%.

- Разходите за субсидии -8,4 млрд.лв.

- Разходите за социални и здравноосигурителни плащания – 43,3 млрд.лв.

- Текущи трансфери, обезщетения и помощи за домакинства – 7,7 млрд.лв.

- Капиталови разходи – 5,5 млрд.лв.

Б. С ПРОМЕНИ В ДАНЪЦИ И ОСИГУРОВКИ

Разходите се прогнозират в размер на 103,8 млрд.лв., което е 45,7% от БВП.

Общо нелихвените разходи се очакват в размер на 100 млрд.лв., като:

- Разходите за персонал се прогнозират в размер на 24,9 млрд.лв., ръст от 9,5%.

- Разходите за издръжка – 9,3 млрд.лв., ръст от 4%.

- Разходите за субсидии -9,2 млрд.лв.

- Разходите за социални и здравноосигурителни плащания – 43,3 млрд.лв.

- Текущи трансфери, обезщетения и помощи за домакинства – 7,7 млрд.лв.

- Капиталови разходи – 13,0 млрд.лв.

V. ДЕФИЦИТ 2026

А. БЕЗ ПРОМЕНИ В ДАНЪЦИ И ОСИГУРОВКИ

Приходите се прогнозират в размер на 88,2 млрд.лв., което е 38,8% от БВП.

Разходите се прогнозират в размер на 93,8 млрд.лв., което е 41,3% от БВП.

Дефицитът се очаква да е около 6 млрд. лв. при таван от 6,8 млрд.лв. (3% от БВП)

Б. С ПРОМЕНИ В ДАНЪЦИ И ОСИГУРОВКИ

Приходите при промени в данъчната система се прогнозират в размер на 97,2 млрд.лв., което е 43% от прогнозния БВП.

Разходите се прогнозират в размер на 103,8 млрд.лв., което е 45,7% от БВП.

Дефицитът се очаква да е около 6,6 млрд. лв. при таван от 6,8 млрд.лв.

Забележка: Прогнозите са изготвени на базата на публичноизвестната информация към средата на м. октомври 2025 година.

БТА публикува този текст съгласно чл. 5, ал. 1, т. 3 и ал. 3 от Закона за Българската телеграфна агенция

Потвърждение

Моля потвърдете купуването на избраната новина